Crowdfunding, was ist das?

von Ullrich Angersbach, Marketingexperte für Finanzprodukte

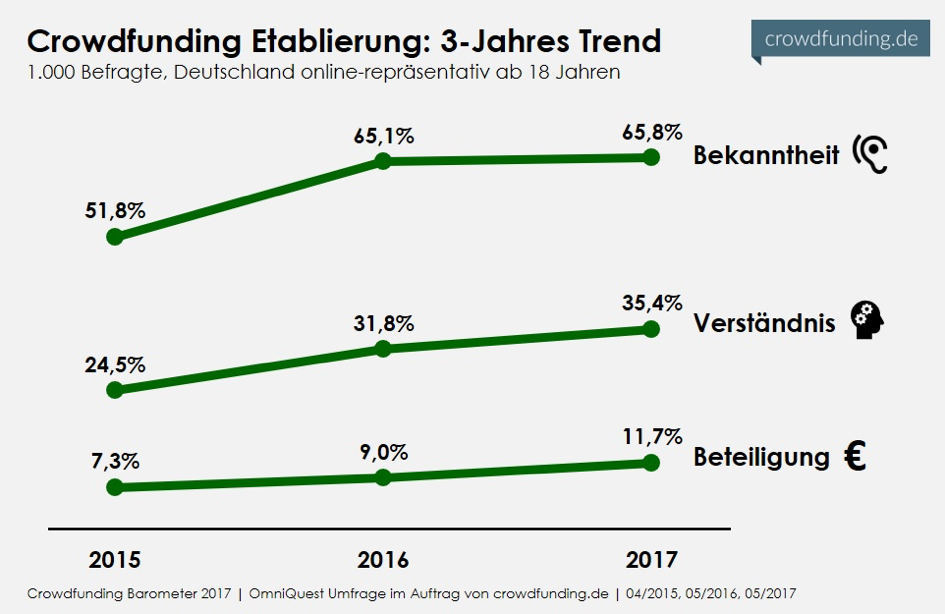

Warum liegt Crowdfunding im Trend?

Crowdfunding oder auch Schwarmfinanzierung genannt, liegt unter anderem deshalb im Trend, weil die Niedrigzinspolitik der Europäischen Zentralbank die Zinsen auf eine Niveau gedrückt haben, dass sie oft nicht einmal zum Ausgleich der Inflationsraten auf Konsumgüter ausgleichen. Da sucht auch der Kleinanleger nach Anlagemöglichkeiten, die höhere Renditen versprechen. Auch gibt es zunehmend grüne und soziale Crowdfunding-Projekte. So ist es kein Wunder, dass die Anzahl der Personen zunimmt, die schonmal von Crowdfunding gehört haben. Der Bekanntheitsgrad steigt auf über 60% der volljährigen Bevölkerung in Deutschland. Beteiligt aber haben sich bisher nur etwas über 10% der gleichen Bevölkerungsgruppe.

Für die Richtigkeit der hier dargestellten Zahlen übernimmt Ullrich Angersbach keine Haftung.

Was ist eigentlich Crowdfunding?

Beim Crowdfunding handelt es sich um die Finanzierung (Funding) von Projekten aller Art durch eine Vielzahl von Menschen (Crowd) mit Kleinbeträgen. Durch die zunehmende digitale Vernetzung, entstehen immer mehr Onlineportale für die unterschiedlichsten Projekte (https://www.crowdfunding.de/plattformen/) .

Der Reiz des Crowdfunding liegt unter anderem darin, ohne viel Aufwand bequem vom Schreibtisch aus, sich an einer großen Zahl von unterschiedlichen Projekten beteiligen zu können. Ist man erstmal auf einer Plattform registriert, kann man sich innerhalb weniger Minuten an Investmentmöglichkeiten beteiligen. Der Verwaltungsaufwand ist denkbar gering.

Ursprünglich wurden mit Crowdfunding zum Beispiel Kunstprojekte finanziert und die „Anleger“ erhielten meist nur ein hübsches Dankschreiben oder eine andere nicht-finanzielle Gegenleistung (klassisches Crowdfunding oder auch reward-based crowdfunding genannt). Auch wurden und werden dadurch soziale und gemeinnützige Projekte finanziert (Spenden Crowdfunding oder donation-based crowdfunding).

Mittlerweile dominieren aber kommerzielle Projekte den Markt (Crowdinvesting oder equity-based crowdfunding). Hierbei stellen eine Vielzahl von Kleinanlegern eigenkapitalähnliche Gelder in Form von nachrangigen Darlehen oder ähnlichen rechtlichen Gestaltungen für Projekte wie Start-ups oder Immobilienprojekte zur Verfügung. Diese Kleinanleger haben typischerweise kein Mitspracherecht, kein vorzeitiges Kündigungsrecht und sind gegen betrügerische Machenschaften kaum geschützt.

Dennoch gewinnt diese Art der Finanzierung an Popularität. Besonders beliebt sind dabei Beteiligungen an Immobilienprojekten. Dieses Marktsegment lag laut einer Studie des Branchenbeobachters crowdfunding.de 2015 noch gleichauf mit der Finanzierung von Start-ups. Doch im ersten Quartal 2017 konnte für Immobilien-Projekte schon etwa das Doppelte eingeworben werden, während die Finanzierungsbeträge für Start-ups etwa stagnierten. Das hat sicherlich viel mit dem Immobilienboom in Deutschland zu tun und dem Wunsch nach einer Rendite, die höher ist als bei Staats- oder Industrieanleihen liegt.

Investiert man Geld in Immobilienprojekte, so werden für nachrangige Darlehen Renditen von 4 bis 8% pro Jahr angeboten. Das sind Darlehen, die im Falle von wirtschaftlichen Schieflagen erst nach den Bankdarlehen bedient werden. Aus Sicht einer Bank stellen diese Darlehen Eigenkapital dar. Und tatsächlich, die Risiken eines solchen Darlehens entsprechen, in allen wesentlichen Punkten, denen von Eigenkapital. Allerdings erhält ein Eigenkapitalgeber Anteile am Gewinn einer Unternehmung und hat ein Informations- und Mitspracherecht. Der Geber eines nachrangigen Darlehns aber hat beides nicht. Er erhält im Erfolgsfall eine festgelegte Verzinsung seines Darlehens und zum Laufzeitende seinen Darlehensbetrag zurückgezahlt.

Was sind die rechtlichen Rahmenbedingungen beim Crowdfunding?

Seit Mitte 2016 regelt das Kleinanlegerschutzgesetz (KASG) die Rahmenbedingungen für Schwarmfinanzierungen. Danach darf ein Privatanleger nicht mehr als 1.000 Euro in ein einzelnes Projekt investieren. Allerdings darf ein Privatanleger bis zu 10.000 Euro in ein einzelnes Projekt investieren, wenn der Investor in einer Selbstauskunft angibt, dass sein liquides Vermögen mindestens 100.000 Euro beträgt oder der investierte Betrag nicht das Doppelte seines Monatsnettoeinkommens überschreitet. Für Kapitalgesellschaften gelten jedoch andere Regeln.

Gemäß §2a Vermögensanlagegesetz entfällt die Pflicht zur Erstellung eines Prospektes, wenn für ein einzelnes Projekt nicht mehr als 2,5 Millionen Euro eingesammelt werden sollen.

Alle diese Regeln sollen unter anderem verhindern, dass Anleger Verluste erleiden, die sie finanziell nicht tragen können. Denn die Risiken einer Projektfinanzierung sind nicht gering und gehen bis zum Totalverlust der Beteiligungssumme.

Was ist bei der Prüfung eines Beteiligungsangebots zu beachten?

Im Folgenden weist Ullrich Angersbach auf zehn Punkte hin, die im häufigsten Fall des Crowdfundings, nämlich der Beteiligung an einem Immobilienprojekt, zu beachten sind, insbesondere bei Investments in Neubauten:

1. Wie kapitalstark sind der Bauträger (z.B. Creditreform-Rating) und wie viel Eigenkapital investiert er selber in das Projekt?

2. Wie hoch ist das Bankdarlehen im Verhältnis zu den Gesamtkosten (je höher, desto risikoreicher ist das Investment)?

3. Wie oft hat der Bauträger schon ähnliche Projekte entwickelt und wie war seine Zuverlässigkeit was Kosten, Zahlungsmoral sowie Einhaltung von Bauzeiten angeht?

4. Ist das Grundstück schon gekauft oder ist der Kauf wenigstens durch eine Option gesichert?

5. Wie ist die Lage des Objektes im Verhältnis zum Preis zu beurteilen und ist die Lage bei Mietern begehrt?

6. Gibt es schon eine Baugenehmigung oder wenigstens schon eine Teilbaugenehmigung?

7. Bei Eigentumswohnungen: Wurden schon Wohnungen vorab verkauft und wenn ja, zu welchem Preis?

8. Bei gewerblichen Objekten: Gibt es schon Mietverträge für alle oder wenigstens für Teilflächen und zu welchen Bedingungen?

9. Hat der Plattformbetreiber schon einschlägige Immobilienerfahrungen und kann er planmäßig abgewickelte frühere Projekte vorweisen (ist in der jungen Branche eher selten anzutreffen)?

10. Gab es bei Projekten des Plattformbetreibers oder des Bauträgers fehlgeschlagene Projekte und wenn ja, warum schlugen sie fehl?

Fazit

In der Praxis wird es schwer sein, all diesen Fragen nachzugehen. Aber je intransparenter die Angaben sind und je schwerer es ist, Auskünfte und Nachweise zu erhalten, desto höher sollte das Risiko eingeschätzt werden. Wie schrieb doch Bill Gross, einer der bekanntesten Fondsmanager für Anleihen, 2017 in seinem Marktausblick “I’m not so much concerned about the return on my money, but the return of my money.” Denn was nützen einem Anleger, insbesondere einem Kleinanleger, ein Renditeversprechen von jährlich 4 bis 8%, wenn am Ende das Darlehen nicht zurückgezahlt werden kann?

Aktualisierung am 10. November 2020: Wie hat sich das Crowdfunding in den letzten Jahren weiterentwickelt? Die Finanzierung von grünen Projekten (gerade auch von Sozial-Unternehmen) und Immobilien (Renditen von ca. 5% locken in den jetzigen Nullzinsumfeld) waren die beiden schnell wachsenden Segmente. Allerdings hat die Corona-Krise nun erstmal alles "infiziert". Da wird das Geld nicht mehr so locker für grüne Projekte sitzen und auch Immobilienprojekte, die eben noch profitabel erschienen, werden im Falle einer schwereren Rezession, an Wert verlieren. Aber schon kleine Wertverluste werden zu überproportionalen Ausfällen bei den durch Crowdfunding finanzierten Objekten führen. Denn das Anleger-Geld ist schließlich Eigenkapitalersatz und stehen im Rang vor den meist hohen Bankdarlehen. Allerdings hat sich dieses Jahr wieder gezeigt, dass die Zentralbanken und Staaten bereit sind, in großem Stil Risiken zu übernehmen, um jeden starken Abschwung der Wirtschaft zu verhindern. Wer darauf setz ist fast immer gut gefahren. Das geht so lange gut, solange kein Vertrauensverlust entsteht, wie beispielsweise in Argentinien oder der Türkei. Wenn das geschieht, werden alle Wirtschaftsbranchen leiden, außer vielleicht der Rüstungsindustrie. Dann ist es besser, nur Kapitalanlagen zuhaben, die mit wenig oder keinem Fremdkapital arbeiten. Dann könnte auch die Stunde der Edelmetalle gekommen sein.

Andere Artikel des Finanzexperten Ullrich Angersbach handeln von

Börsencrashs und Aktienkrediten: http://ullrich-angersbach-boersencrashs-und-aktienkrediten.de/

Côte d'Azur: http://ullrich-angersbach-cotedazur.de/

Wohnimmobilien: http://ullrich-angersbach-wohnimmobilien.de/

Zinswende: http://ullrich-angersbach-zinswende.de/

Goldpreis: http://ullrich-angersbach-goldpreis.de/

Anleihenblase: http://ullrich-angersbach-anleihenblase.de/

Israel: http://ullrich-angersbach-israel.de/

Schuldenschnitt: http://ullrich-angersbach-schuldenschnitt.de/

Verkaufsfehler: http://ullrich-angersbach-verkaufsfehler.de/

Malawi-Optik: http://ullrich-angersbach-malawi-optik.de/

Zentralbanken: http://ullrich-angersbach-zentralbanken.de/

Verkaufsabschluss: http://ullrich-angersbach-verkaufsabschluss.de/

Südafrika: http://ullrich-angersbach-suedafrika.de/

Kursverluste: http://ullrich-angersbach.de/

Hinweis: Dieser Artikel stellt keine Anlageberatung von Ullrich Angersbach dar. Er gibt lediglich die Meinung von Ulrich Angersbach. Für die hier dargestellten Fakten wird von Ulrich Angersbach keine Haftung übernommen.